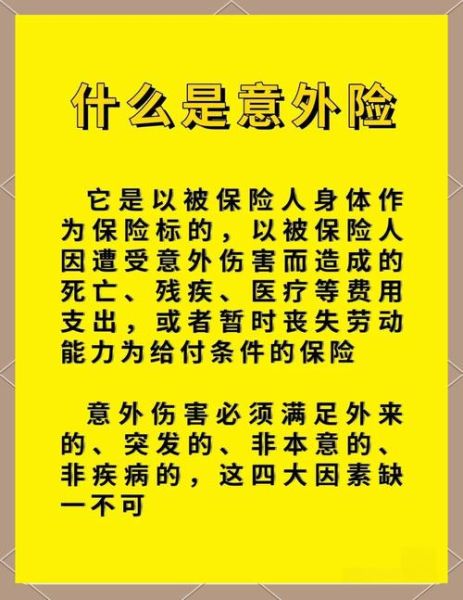

一、先问自己:生活意外保险到底保什么?

很多人把“意外险”当成万能护身符,结果真出事才发现赔不了。其实,**生活意外保险的核心是“突发的、外来的、非本意的”身体伤害**。比如:

- 下楼踩空骨折——赔

- 切菜切到手——赔

- 熬夜猝死——不赔(属于疾病)

- 酒驾摔伤——不赔(违法行为)

二、生活意外保险怎么买?三步锁定不踩坑

1. 先算保额:用“双十法则”不会错

问:保额到底买多少才够用?

答:**年收入的10倍**是相对安全的数字。月薪八千,就买80万保额,真出事才能覆盖收入中断、康复费用。

2. 看保障范围:三个细节别漏掉

- **意外医疗额度**:更好选0免赔、100%报销的,猫抓狗咬都能报。

- **住院津贴**:每天补贴100-200元,弥补请假扣的工资。

- **伤残等级表**:有的产品只保全残,**建议选1-10级伤残都赔的**,轻微伤残也能拿钱。

3. 挑价格:一年期VS长期

一年期意外险**50万保额只要150元左右**,长期返还型动辄上千元,保障却差不多。**普通家庭优先一年期,省下的钱拿去加保重疾险更实用**。

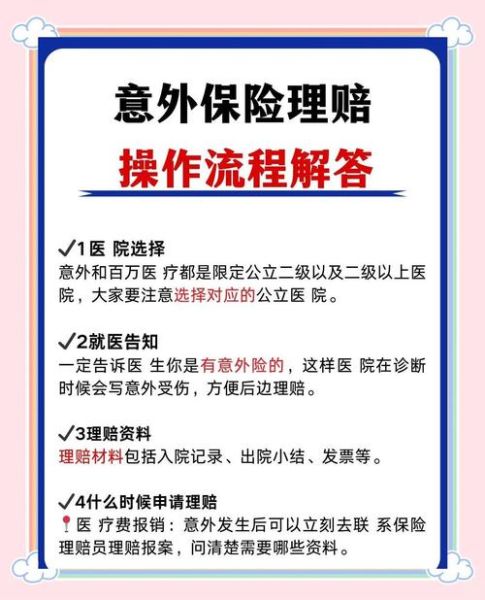

三、哪些情况能理赔?90%拒赔都栽在这四点

1. 就医医院没选对

问:私立医院急诊能不能报?

答:**条款里写着“二级及以上公立医院”**,去社区诊所或昂贵私立医院的发票,保险公司有权拒赔。

2. 职业变更未告知

投保时是办公室文员,后来改做外卖骑手却没通知保险公司。**高风险职业保费至少翻倍**,出险时查到实际职业,可能按比例赔甚至不赔。

3. 病历描述留隐患

医生写“患者自述三天前开始头晕”,可能被认定为疾病发作。**务必强调“突然摔倒”“被车撞到”等意外关键词**,别让模糊描述毁了理赔。

4. 超时报案

多数产品要求**出险后48小时内报案**,有人拖到出院才想起保险,结果因延迟报案被拒。之一时间打保险公司 *** *** ,留好报案号。

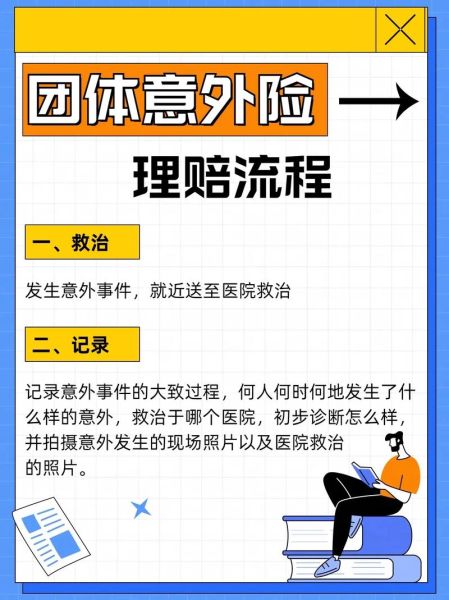

四、真实案例拆解:为什么同样摔伤有人赔三万有人一分没有

案例A:张女士雨天滑倒骨折,花费2.8万。

她买的是0免赔意外医疗,**社保报销后剩余部分100%理赔**,还拿到30天住院津贴3000元,合计到账3.1万。

案例B:李先生骑电动车逆行被撞,住院花费5万。

交警认定他负主要责任,**保险条款中“违反交通规则”属免责范围**,最终仅报销对方车险赔付后的自费部分,约8000元。

五、进阶技巧:这样搭配保障更全

- **意外险+小额住院医疗**:弥补意外医疗1万额度不够用的缺口。

- **意外险+定期寿险**:万一因意外身故,寿险再赔一笔钱给家人。

- **给老人选骨折专项**:老人骨头脆,选含骨折津贴的产品,**摔倒后每月领2000元康复费**。

六、常见疑问快问快答

Q:买了多份意外险能重复赔吗?

A:身故/伤残可以叠加赔,**意外医疗不能重复报销**,总额不超过实际花费。

Q:境外旅游意外受伤赔不赔?

A:普通意外险只保境内,**出国前单独买境外旅行险**,记得选含紧急救援的。

Q:猝死到底算不算意外?

A:医学上猝死属于疾病,**除非条款明确写“含猝死责任”**,否则不赔。

评论列表