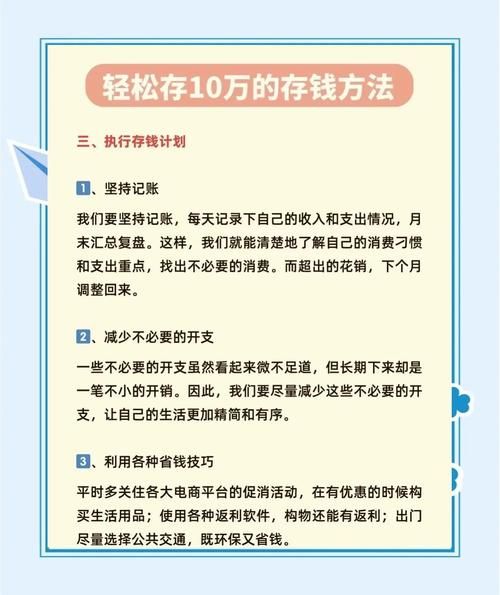

月薪5000元,一年攒下10万,听上去像天方夜谭,但把目标拆成每天、每周、每月可执行的小动作,普通人也能做到。下面用自问自答的方式,把“钱从哪里来、到哪里去、怎么留下来”拆给你看。

(图片来源 *** ,侵删)

一、为什么我总存不下钱?

答:收入-支出=储蓄这个公式顺序错了,大多数人把“储蓄”放在最后一步,结果永远剩不下。正确顺序是:收入-储蓄=支出。先把要存的钱划走,剩下的再拿去花。

1. 把“隐形支出”揪出来

- 外卖:一顿25元,一个月20顿就是500元。

- 视频会员:爱奇艺+腾讯+网易云,每月合计45元。

- 打车:早晚高峰各一次,15×2×22=660元。

以上三项每月就能砍掉1205元,一年就是14460元。

二、月薪5000,每月到底能存多少?

把5000元拆成四份,按优先级排列:

- 必要支出:房租1000、水电200、交通150、话费50,共1400元。

- 强制储蓄:工资的30%,1500元,发薪日立刻转入单独账户。

- 弹性支出:餐饮800、社交300、服饰200,共1300元。

- 自我投资:课程或书籍200元,剩余600元作为机动金。

这样每月至少存下1500元,一年18000元。

三、如何让1500元变成10万?

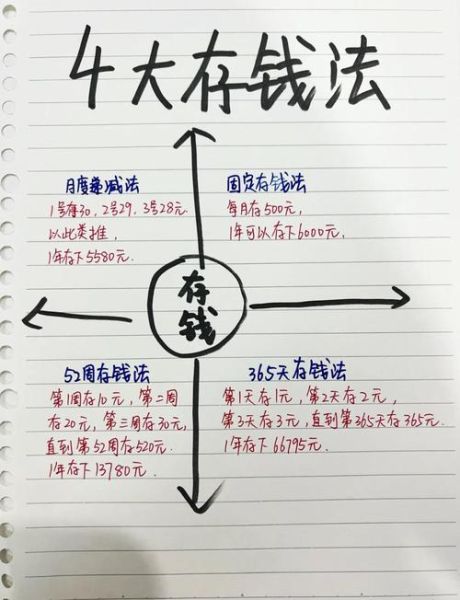

1. 52周阶梯存钱法

之一周存10元,第二周20元……第52周520元,一年下来13780元。把这笔钱单独放余额宝或零钱通,年化2%左右,利息再滚入本金。

(图片来源 *** ,侵删)

2. 副业开源

- 周末摆摊:卖手机壳,进货3元卖15元,一天卖20个,纯利240元,每月两天就是480元。

- 线上技能:PPT代做,一页20元,一套20页就是400元,每月接两套800元。

副业每月多赚1280元,全部追加到储蓄账户,一年再攒15360元。

3. 低风险理财

把已攒下的18000+13780+15360=47140元,分成三份:

- 50%放一年期大额存单,利率2.25%,利息约530元。

- 30%买短债基金,年化3%,利息约424元。

- 20%放货币基金当应急金,年化2%,利息约94元。

一年利息合计1048元,继续滚入本金。

四、存钱的“心理账户”怎么设?

人脑对“数字”不敏感,对“场景”敏感。给每一笔钱起名字,存起来就不心疼。

- 房租账户:每月1号自动扣款,避免拖欠。

- 梦想账户:命名为“明年去云南”,看到名字就舍不得动。

- 退休账户:哪怕每月200元,也写上“60岁后的自己”。

把账户图标换成目标照片,视觉 *** 比数字 *** 更管用。

(图片来源 *** ,侵删)

五、常见误区快问快答

Q:信用卡分期免息,能用来周转吗?

A:免息≠免费,分期手续费折算年化往往超过10%,除非能100%确保提前还款,否则别碰。

Q:基金定投一定能赚钱吗?

A:不能保证,但拉长5年以上,宽基指数年化6%—8%概率高。关键是不止损、不追涨,每月固定扣款。

Q:存钱会降低生活质量吗?

A:降低的是“无效消费”带来的短暂 *** ,提升的是“账户余额”带来的长期安全感。真正的快乐来自选择权,而不是多一杯奶茶。

六、把10万目标倒推成每日动作

| 时间颗粒度 | 动作 | 金额 |

|---|---|---|

| 每天 | 记账+拒绝冲动消费 | 省20元 |

| 每周 | 52周存钱法+副业2小时 | 存100元+赚120元 |

| 每月 | 发薪日先存1500元 | 1500元 |

| 每季度 | 把利息和副业收入再投入 | 约500元 |

坚持三年,本金+复利稳稳突破10万。

七、最后的提醒

别等“有钱了再存”,先存才有更多的钱。月薪5000不是限制,而是起点。把每一块钱都当成一颗种子,时间会让它长成森林。

评论列表